📋 목차

자동차 보험료가 너무 비싸서 고민하는 분들 많으시죠? 🚗 저도 처음 가입할 때 깜짝 놀랐어요. 이런저런 항목 붙이니 100만 원이 훌쩍 넘더라고요.

그런데 몇 년 지나고 나서야 알았어요. 보험료 아끼는 비법이 따로 있다는 걸요! 같은 조건이어도 회사마다 보험료 차이가 크고, 특약만 잘 활용해도 몇십만 원 줄일 수 있더라고요.

그래서 오늘은 보험료 폭탄 맞지 않도록, 꼭 알아야 할 자동차 보험 비교 전략을 알려드릴게요. 산정 방식부터 청구 절차, 할인 팁까지 다 모았습니다. 끝까지 읽고 내 지갑 지키세요! 💸

자동차 보험료 산정 방식

자동차 보험료가 어떻게 책정되는지 알아야, 내가 낸 금액이 적정한지 판단할 수 있어요. 보험료 산정 방식은 크게 네 가지 기준이 있어요.

첫 번째는 차량 관련 요소예요. 차종, 연식, 배기량 등이 영향을 줘요. 예를 들어 고급 외제차는 수리비가 비싸니 보험료도 올라가요.

두 번째는 운전자 요인입니다. 운전 경력, 연령, 사고 이력 등이 반영돼요. 무사고 경력 길수록 보험료가 저렴해지고, 초보 운전자는 상대적으로 비싸요.

세 번째는 가입 조건이에요. 보장 범위를 넓게 설정하거나, 자기부담금을 적게 하면 보험료가 올라요. 반대로 자기부담금을 높이면 보험료가 내려가요.

📊 자동차 보험료 결정 주요 요인표

| 항목 | 상세 내용 | 보험료 영향 |

|---|---|---|

| 차량 | 차종, 연식, 배기량 등 | 고급차 → 상승 |

| 운전자 | 연령, 운전경력, 사고이력 | 무사고 경력 → 하락 |

| 가입조건 | 보장 범위, 자기부담금 | 보장 확대 → 상승 |

제가 직접 겪어보니, 처음에 무작정 최고 보장으로 가입했더니 보험료가 너무 비싸더라고요. 나한테 맞는 범위로 조정하니까 훨씬 저렴해졌어요. 🚗

보험료 산정 원리 알았으니, 이제 다이렉트 보험 가입할지 고민된다면 다음 내용 꼭 읽어보세요!

자동차 보험 다이렉트 장단점

요즘 다들 "다이렉트 보험이 싸다"는 얘기 많이 들어보셨죠? 그런데 싼 것만 보고 가입하면 안 돼요. 장단점을 제대로 알고 결정해야 해요.

다이렉트 보험의 가장 큰 장점은 '저렴한 보험료'예요. 설계사 수수료가 빠지니까 평균 10~20% 정도 싸요. 특히 무사고 경력자나 주행거리 짧은 분들한테 유리해요.

하지만 단점도 있어요. 사고 났을 때 직접 처리해야 하는 경우가 있어요. 설계사가 없으니까, 상담센터 통해서 해결해야 하거든요. 전화 연결 오래 걸릴 때는 좀 답답할 수 있어요.

📈 다이렉트 보험 장단점 비교표

| 구분 | 장점 | 단점 |

|---|---|---|

| 보험료 | 저렴 (10~20% 절감) | 특이 상황 시 대응 어려움 |

| 가입 편의성 | 모바일·PC 가입 가능 | 초보자에겐 어려울 수 있음 |

| 보상 서비스 | 최근 수준 향상 | 직접 해결해야 할 때 있음 |

제가 다이렉트 보험으로 바꿨을 때 처음엔 불안했거든요. 근데 막상 사고 나보니까 큰 문제 없었어요. 오히려 모바일로 청구도 되고, 편하더라고요. 😄

다이렉트 보험이 괜찮아 보인다면, 이제는 '할인 특약'까지 챙겨서 더 아껴볼 차례예요!

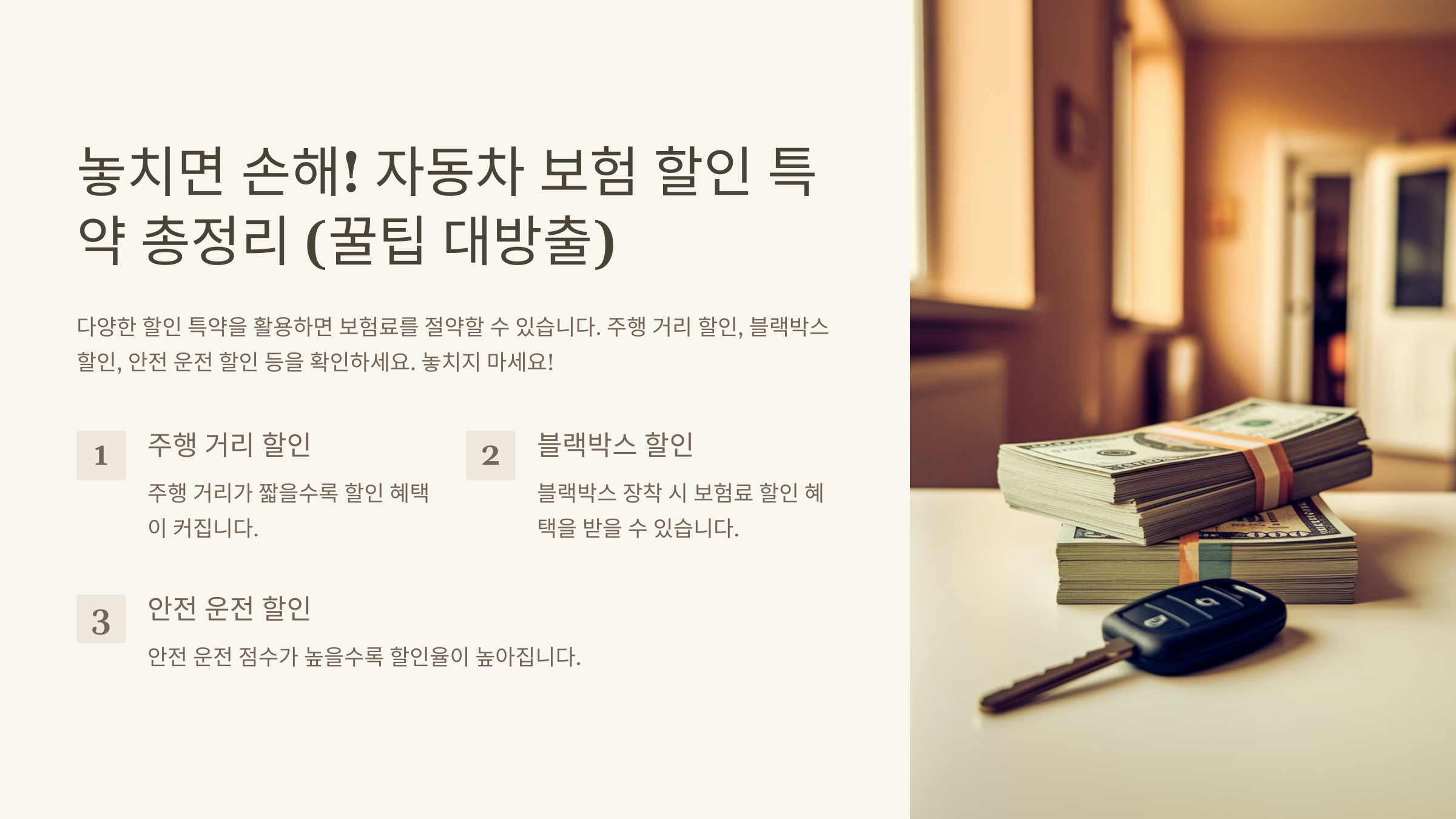

자동차 보험 할인 특약 총정리

보험료, 그냥 내지 말고 꼭 할인 특약 챙겨야 해요. 모르면 손해거든요. 최대 30%까지 아낄 수 있어요!

'주행거리 할인'이 가장 인기예요. 1년에 1만 5천 km 이하라면 최고 30% 깎아줘요. 특히 출퇴근 짧거나 주말에만 운전하는 분들 필수예요.

'블랙박스 할인'도 있어요. 블랙박스 장착하면 3~5% 할인돼요. 이미 설치했는데 특약 안 넣었다면 당장 추가하세요.

📉 주요 자동차 보험 할인 특약표

| 특약명 | 할인율 | 적용 조건 |

|---|---|---|

| 주행거리 특약 | 최대 30% | 연간 1만 5천km 이하 |

| 블랙박스 특약 | 3~5% | 블랙박스 장착 차량 |

| 자녀 할인 특약 | 최대 7% | 만 6세 이하 자녀 둔 경우 |

제가 생각했을 때 주행거리 특약이 제일 좋아요. 저도 출퇴근 거리가 짧아서 이걸로 20% 이상 할인받았거든요. 💡

특약 하나만 추가해도 몇 만 원 차이 나니까, 꼭 적용하세요. 보험료 확 줄일 수 있어요!

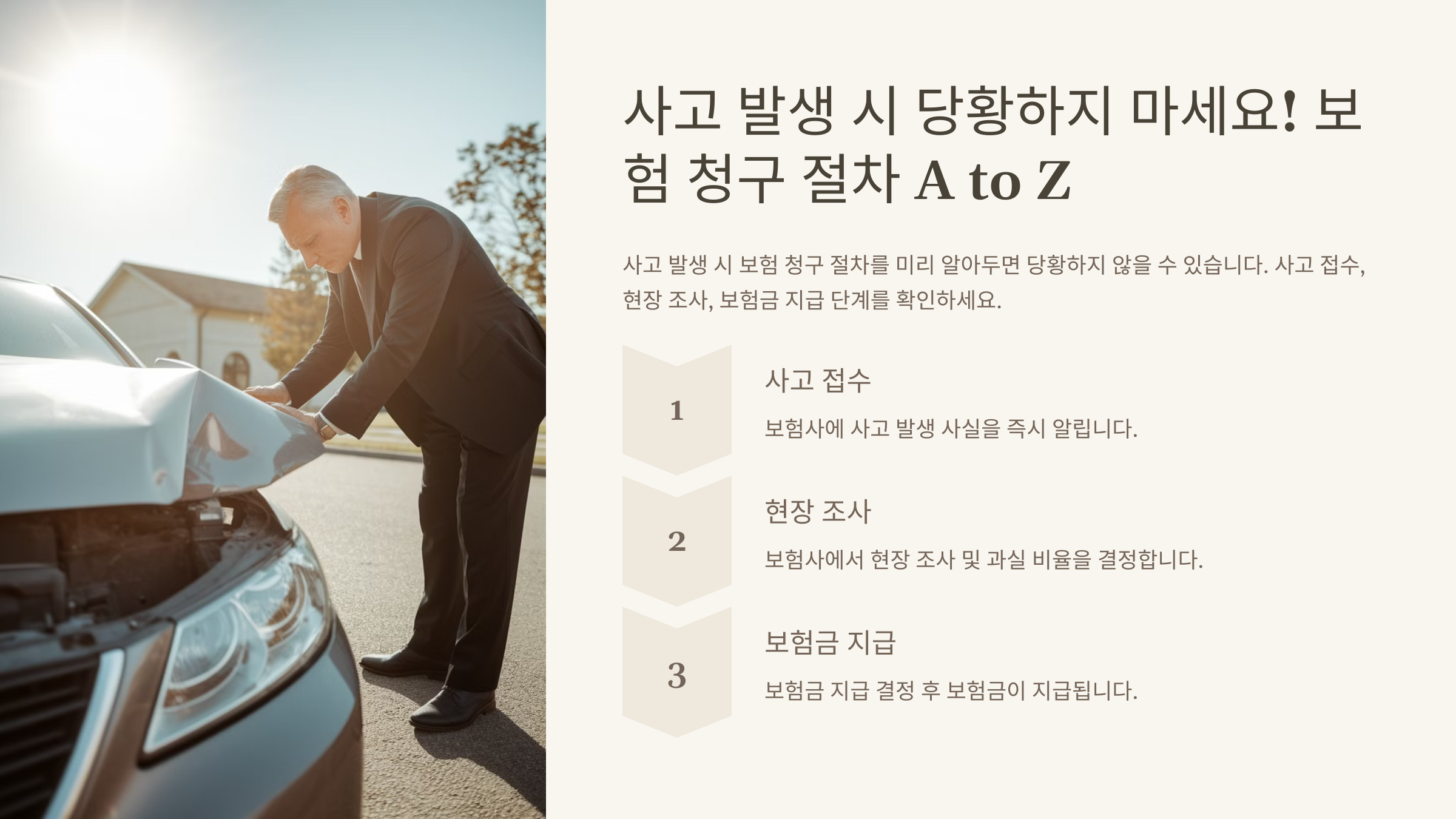

자동차 보험 청구 절차 한눈에

사고가 나면 당황하기 마련이에요. 이럴 때 보험 청구 절차를 미리 알아두면 훨씬 수월해요. 어렵지 않으니까 꼭 알아두세요!

첫 번째, 사고 현장 사진 찍기! 차량 상태, 상대 차량 번호, 주변 상황까지 꼼꼼하게 찍어둬야 해요. 보험사에서도 이걸 바탕으로 과실 비율 따지거든요.

두 번째, 보험사에 바로 연락하기! 고객센터 전화하거나 앱으로 접수하면 돼요. 요즘은 모바일 앱으로 접수하면 빨라요. 저도 직접 해보니 금방 되더라고요.

세 번째, 사고접수번호 확인하기! 접수하면 번호가 나오는데 이걸 잘 적어두세요. 나중에 진행 상황 확인할 때 필요해요.

🛠️ 자동차 보험 사고 접수 단계표

| 단계 | 설명 |

|---|---|

| 1. 사고 현장 사진 촬영 | 차량 상태, 상대 차량 번호, 주변 상황 |

| 2. 보험사 신고 | 고객센터 전화 or 모바일 접수 |

| 3. 접수번호 확인 | 번호 메모해두기 (나중에 필요) |

제가 직접 경험해보니까, 사진만 잘 찍어둬도 나중에 큰 도움이 되더라고요. 상대방이 말을 바꿔도 증거가 있으니까요. 📸

보험사 연락, 접수번호 받는 것까지 하면 첫 단계는 끝이에요. 이후엔 보상담당자 배정돼서 알아서 진행해줘요.

이제 보험사들 서비스는 어떤지, 어디가 평판 좋은지 알아볼 차례예요! 🚘

자동차 보험사 평판 비교

보험료도 중요하지만, 사고 났을 때 대응이 더 중요해요. 평판 좋은 보험사 고르면 나중에 마음이 편하거든요.

삼성화재는 보상처리 빠르고 친절하다는 평가 많아요. 고객만족도 조사에서도 늘 상위권이에요.

현대해상은 긴급출동 서비스가 특히 좋아요. 직접 써본 분들 얘기 들어보면 30분 안에 도착했다고 하더라고요.

KB손해보험도 평이 좋아요. 상담원 친절하다는 얘기 많고, 모바일 청구 시스템이 편리하다는 평가도 많아요.

🏆 주요 자동차 보험사 평판 비교표

| 보험사 | 장점 | 고객평가 |

|---|---|---|

| 삼성화재 | 신속한 보상처리, 친절 | ★★★★★ |

| 현대해상 | 긴급출동 빠름 | ★★★★☆ |

| KB손해보험 | 모바일 서비스 편리 | ★★★★☆ |

제가 봤을 땐 삼성화재가 안정감 있어요. 저희 부모님도 여기 쓰시는데, 사고 났을 때 대응 좋았다고 하시더라고요. 🧑💼

결국 보험은 사고 났을 때 믿을 수 있는 곳이 최고예요. 보험료와 서비스 모두 비교해보고 결정하세요!

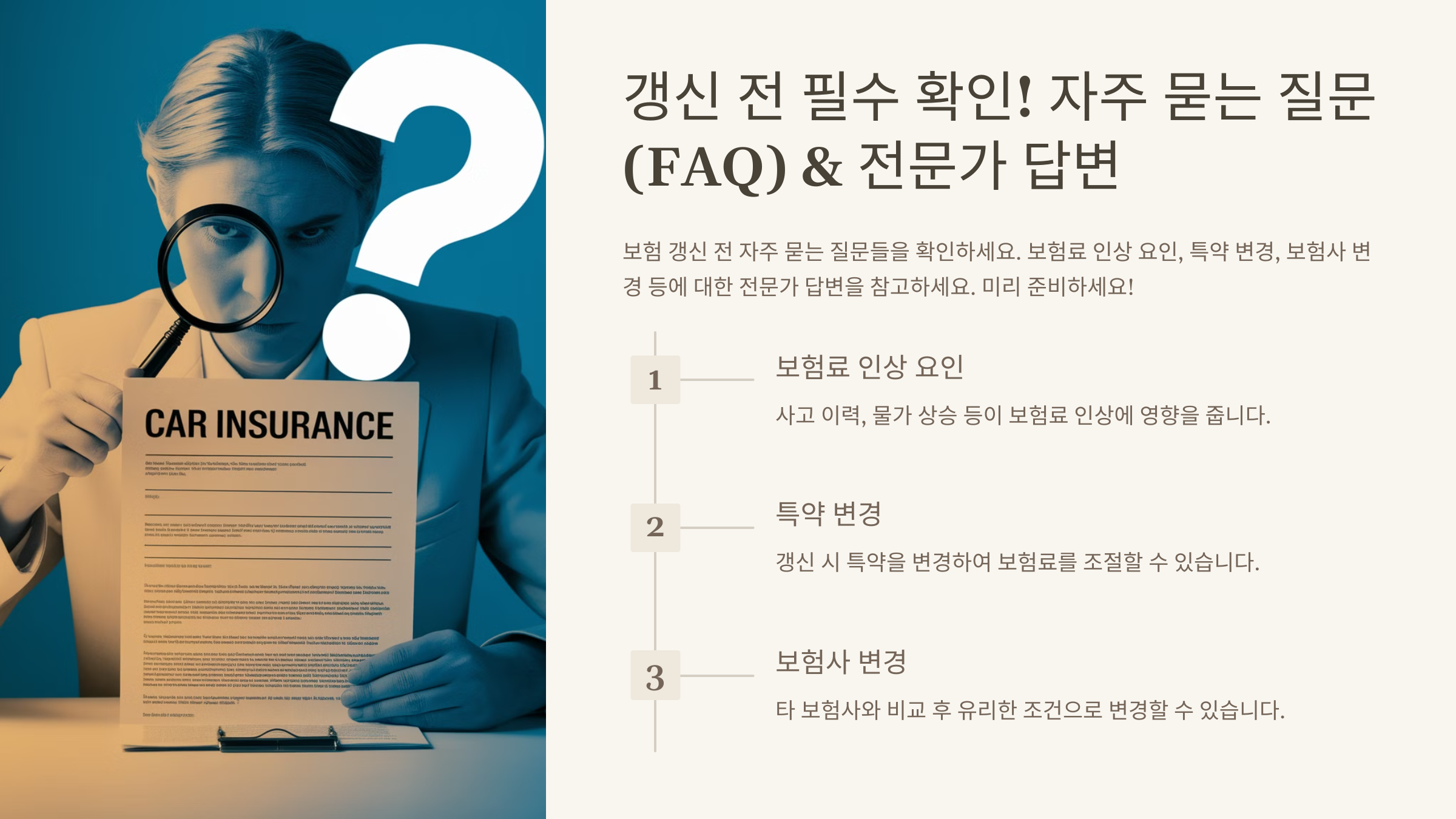

자동차 보험 갱신 시 자주 묻는 질문 (FAQ)

Q1. 자동차 보험 갱신 안 하면 어떻게 되나요?

A1. 보험 만료일 지나면 무보험 상태가 돼요. 이 상태에서 운전하면 과태료 부과되고, 사고 나면 보상도 어려워요. 꼭 갱신하세요!

Q2. 보험사 바꾸면 무사고 경력 인정되나요?

A2. 네, 인정돼요. 보험사 바뀌어도 사고 이력, 무사고 기간 그대로 이어져요.

Q3. 보험료가 갑자기 올랐는데 이유가 뭔가요?

A3. 사고 이력, 보험사 손해율, 차량 변경 등이 원인일 수 있어요. 자세한 이유는 보험사에 문의하면 확인해줘요.

Q4. 갱신 전에 보험료 비교해봐야 하나요?

A4. 맞아요. 같은 조건이라도 보험사마다 차이 커요. 매년 비교해보는 습관 들이면 좋아요.

Q5. 다이렉트 보험으로 갈아타면 괜찮나요?

A5. 요즘 다이렉트 보험 서비스 좋아요. 보험료도 저렴해서 무사고 경력자라면 적극 추천해요.

Q6. 주행거리 특약은 갱신 때마다 신청해야 하나요?

A6. 네, 매년 주행거리 제출해야 할인돼요. 자동 갱신 아니니 꼭 확인하세요.

Q7. 사고 났는데 갱신할 때 보험료 얼마나 오르나요?

A7. 사고 규모와 과실 비율에 따라 다르지만, 보통 10~30% 오르는 경우가 많아요.

Q8. 갱신할 때 보장 내용 변경해도 되나요?

A8. 네, 가능해요. 대물배상, 자기부담금, 특약 등 필요에 맞게 조정하면 보험료도 아낄 수 있어요.